IがGに弁済すると、Iは、

- Hに対して、3項により準用される1項1号により、Hに対して特別求償権を取得し、かつ、

- Sに対して、3項により準用される1項1号により、Hに対して特別求償権を取得する(Sは、3項の読み替え規定中の「及び・・電子記録保証人がしたとするならば、次に掲げる者に該当することとなる者」に該当する)。

注1 大阪高決平成7年3月16日判時1550号39頁。この判決の研究として、[山本*1996a]参照

注2 「財産権上の請求」の語が現われる条文として、民訴費用法4条がある。

注3 物的有限責任 債権の責任財産が特定の財産に限定される場合を物的有限責任という。これには、固有の物的有限責任と、債務者が弁済すべき金額を特定の物の価額に限定する価額有限責任(例えば商法811条)とがある。

固有の物的有限責任の属性を有する債権については、通常、責任財産上に当該債権のための担保権が存在する(商法804条・802条)。この場合の当該債権の取扱いについては、見解が分かれる。

商法804条の有限責任に関しては、両者の違いは、先取特権を行使できない場合に現われる。次の場合には、救助料債権者に被救助者の一般財産から弁済を与えるべきである(804条の解釈問題)。

そうであれば、この債権については、破産債権説を取るべきである。

物的有限責任の付着する債権が破産債権となるか否かは、当該責任財産の滅失の負担を当該債権者に負わせるのか否かの問題である。上記の2つの説のいずれをとるかは、結局のところ債権の属性の問題であり、個々の債権を離れて議論する意味は小さい。

注4 資産担保証券については、責任財産限定特約(ノン・リコース条項)が付されることがある。[寺山*2001a]180頁参照。当該財産上に責任財産限定債権のための担保権が設定されていれば本文の1に該当し、担保権が設定されていなければ本文の2に該当することになる。

注5 その他に、最判昭和62.6.2民集41-4-769・谷口[百選*1990a]51事件(和議事件について)、最判昭和62.7.2金融法務事情1178-37。旧法下での学説の変化について、谷口[百選*1990a]109頁参照。

注7 平成不況の中で立替払額が急増し、財源不足ないし他の福祉事業費を圧迫しているという問題が生じていた([大山*2000a]参照)。また、Enron事件を例題にしてアメリカ合衆国破産法第11章手続(会社更生)における労働債権の保護を検討する文献として、[藤原*2002a]も参照。

注8 約定劣後債権を、先順位債権が完全な満足を受けることを停止条件として行使できる債権と構成することも考えられ、旧法時代はそのような構成をとる立場もあったが、これであると、中間配当時には、停止条件成就にそなえて寄託が必要になるという不都合が指摘されている([小川*2004a] 146頁)。もっとも、これも一つの解釈であり、停止条件付に構成したからといって、このような不都合が必ず帰結されるというわけではない。停止条件付債権への寄託制度の趣旨及び停止条件の内容を考慮して別の結論(寄託の必要なしとの結論)を出すことも、もちろん可能である。

注9 なぜ賃金債権に優先権を認めるのか、その社会経済的意義はどこにあるのかについて、[大山*2000a]97号51頁以下が、合衆国の議論を紹介している。その要点は、次のようである。

注10 国立大学法人法33条5項は、「前項の先取特権の順位は、民法(明治29年法律第89号)の規定による一般の先取特権に次ぐものとする」と規定している。

注11 まったく同じことであるが、次のように表現することもできる(旧法の表現である)。[劣後的部分]=[各期の債権額の合計額]-[次の2つの金額のうちの小さい方の額]

規定の文言からすればAの解釈になりそうであるが、規定の趣旨からすればBの解釈をとるべきであろう。

注13 1988年自己資本合意によれば、原契約期間5年超の無担保劣後債は、tier

2の補完的自己資本に含まれる([バーゼル*1998]23頁)。なお、満期まで2年以上ある短期劣後債務は、tier 3の資本に含めることができる([バーゼル*1996a]11頁。その注3では、原契約期間が「5年以上」の長期劣後債務はtier

2の資本に含まれるとされているが、[バーゼル*1998]23頁では「5年超」のものがtier 2に含まれるとされており、食い違いがある)。

注14 その理由は、次の点にあると推測される:規模の大きい会社の破産手続において、多数の労働者からこの申立てがなされると、裁判所の事務処理の容量を超えるおそれがある。

注15 劣後特約は、破産会社と当該債権者との間の合意であり、破産法はその合意を尊重して、劣後特約付債権者と他の債権者との関係を規律することになるので、いくつかの問題が生ずる。

注16 また、後述のシンセテックCDOの証券の購入者は、債務者に対して将来の求償権を直接有しているわけではない(債務者に対して将来の請求権(将来発生する求償権や将来取得する原債権)を有するのは、証券購入者と債権者との間に介在し、債権者との間でCDS契約を締結する特別目的会社など(SPV)である)。それでも、証券購入者は、参照債務者の信用リスクを引き受けているので、これを他に移転するために、他の者とCDS契約を締結する利益を有する。

他方、ある債務者の保証人が債務者の倒産リスクを他に移転するためにCDSを利用する場合には、保証人は、債務者に対して将来の求償権を有しており、CDSにより保全されるべき債権を有している。

注18 [加藤*2006a] 239頁は、次のように述べている:平成15年改正では「一般の先取特権により担保される対象が給料債権に限定され」、身元保証金返還請求権を先取特権の対象に含めていた「商法295条は削除され」た。

注19 原告(軽貨物自動車を保有して貨物運送事業を営む者)が、赤帽富山県軽自動車運送事業組合を通して、破産会社(呉服及び婚礼家具等の販売、婚礼衣裳の貸出し等を業とする会社)からの依頼に応じて時間に応じて運送料の支払を受けて運送業務を行っていた場合に、その報酬が賃金に当たるか否かが争われた事案である。裁判所は、次のように判示した:原告は破産会社に対しても「諾否の自由を有し、また労務の代替性が認められ、仕事開始の時間の指定はあるが、依頼された仕事が終れば何時でも帰宅できるのであつて、拘束時間の指定はなく、報酬も遠距離運送の場合は定額制で明らかに請負代金的な定め方をしていること、その他前認定にかかる実態に照らして判断すると、控訴人らの本件労務提供は、破産会社の指揮監督下での労働とみることはできず、むしろ指定された仕事の完成を目的とする請負契約であつたと認めるのが相当である」。

注20 実質的な雇用関係を保護することが目的であるので、これを発生させる契約は、雇用契約に限られず、委任契約でもよい。ちなみに、労働基準法の「労働者」に該当するかも、雇用契約や請負契約といった契約形式にかかわらず、使用者の指揮監督下で労働し、労務対償のある報酬を受け取る者であるかに従って、実質的に判断すべきであるとされている([荒木*2013a]51頁以下)。

司法制度改革の一環として年間法曹養成人口が増大され、弁護士資格を有する者の就職難が生じている中で、新人弁護士が法律事務所(弁護士法人又は法律事務所を経営する弁護士)と雇用契約を締結するのではなく、独立事業者として法律事務所に事務机を借りて、事務所に依頼のあった事件を事務所と共同受任し、報酬を事務所と分かち合うという契約を余儀なくされる状況が生じてきている。このような弁護士は、法律事務所の軒先を借りて仕事を得る弁護士であるというイメージにちなんで、「軒先弁護士」(略して「軒弁」)と呼ぶことがある。この軒先弁護士と法律事務所との関係は、両者の間で締結される契約内容により様々に位置づけられるが、契約内容によっては、民法308条の雇用関係があると見られる場合もある。次のような関係が両者の間にある場合には、民法308条の雇用関係があると見られる可能性が高まろう:(α)当該事務所の机で処理することができる事件が共同受任事件に限られ、(β)事件処理については、事務所の指示に従うことが約され、(γ)事務所から共同受任を申し込まれた事件の受任を拒絶することが契約上または事実上困難であり、(δ)共同受任事件の報酬の受領が当該事務所によってなされ、軒先弁護士は事務所から報酬の分配を受ける関係にあるときである。

注21 以前は下記のように理解していたが、2010年5月23日に改めた:「委託を受けない保証人の事後求償権も104条3項の適用を受け、その意味で1条5項で定義された破産債権である(主債務者に免責を得させる前にあっては104条3項・4項の「破産者に対して将来行うことのある求償権」にあたり、104条4項に示されるように破産債権である)。しかし、72条との関係では別個の評価に服する。」

注22 無利息債権について法定利率で中間利息を控除するのであれば、法定利率に満たない利付債権についても、法定利率と約定利率との差で計算した中間利息分を劣後的破産債権としないとバランスを失することになる。しかし、現行法は、そこまで厳密な調整を規定していない。

注23 プロジェクトからの収益により債務を返済することが困難になった場合に、(α)プロジェクトを解体して、その資産の売却代金で債権の回収を図るという清算処理が唯一の手法ではない。(β)再度融資を行ってプロジェクトを再建する方法がとられることもある。ヨーロッパの主要国の公的信用保証機関が海外向けのプロジェクト・ファイナンスについて与える保証については、後者の手法により債権回収を図るのが主流であるとの報告がある(日本語の文章に難のある報告書であるが、[産業基盤整備基金*2003a]20頁以下参照)。

注24 これとの関係では、豊田商事事件の従業員に対する破産管財人からの支払済み給料の不当利得金返還請求事件において、従業員側が民法708条を根拠に返還義務を争ったのに対し、大阪地判昭和62.4.30判時1246-36 が次のように説示して、返還請求権の行使を肯定したことにも注意を向けるべきである:「破産管財人の権利行使の許否については、その態度等一切の事情を考慮して、同条の立法趣旨に照らし別途判断されるべきものと解する。けだし、破産管財人は裁判所によつて選任され(同法第157条[現74条])、裁判所の監督のもとに(同法第161条[現75条])総債権者に公平な満足を得させることを目的として、破産法に基づき固有の権限をもつて管財業務を執行する独立した法主体であつて、その権利行使は破産者の権利承継人または代理人としてするものでないからである」。

注25 場面は異なるが、最高裁判所 平成7年1月20日 第2小法廷 判決(平成3年(オ)第491号)が、次のように説示していることが注目される:和議開始決定の後に債権者に弁済したことにより、和議債務者に対して求償権を有するに至った連帯保証人は、債権者が債権全部の弁済を受けたときに限り、右弁済による代位によって取得する債権者の和議債権(和議条件により変更されたもの)の限度で、右求償権を行使し得るにすぎない。

注26 なお、[山本ほか*2015a]155頁(沖野眞已)は、この場合にも手続開始時現存額主義の適用があることを明示しつつ、それは、「一部代位の法律関係の反映という理解からは説明しにくい帰結」であり、「手続開始時現存額主義の及ぶ範囲を限定する解釈論の展開を考えることも」できるとする。

注27 旧法下において見解が分かれていたため、明文化された。旧法下の議論について、次の文献を参照:[伊藤*2001a]、[森田*2005a]143頁以下。

注28 質権の目的債権と被担保債権との間には、目的債権が増加するにつれて被担保債権が減少するという奇妙な関係が生ずるが、この点は問題はなかろう。将来債権を質権の目的とすることについても、将来債権の譲渡が認められているのと同様に許されると考えてよいであろう。将来債権の譲渡について、次の先例を参照:最高裁判所平成11年1月29日第3小法廷判決(平成9年(オ)第219号) 。

注29 ただし、破産法105条は、単純保証人に認められている催告の抗弁権(民法452条)と検索の抗弁権(民法453条)を排除する趣旨の規定であるとし、保証人が債務の期限の利益を喪失することについて言及しない文献もある。例えば、[山本ほか*2007a]155頁(沖野眞已)、[伊藤ほか*2010a]729頁。

注30 受託保証人の事前求償権 委託を受けた保証人は、主債権者に弁済する前でも、民法460条(平成29年改正前は459条1項前段・460条)により、求償権を有する場合がある。事前求償権と呼ばれるものである。事前求償権と受任者の費用前払請求権(民649条)との関係については、議論が複雑に分かれている([渡邊*2006a]40頁以下参照)。次のような見解がある。

事前求償権は、その発生事由が460条各号(平成29年改正前は民法459条1項前段と460条各号)において定められているが、(α)各事由ごとに事前求償権が発生するのか、それとも各事由を通じて一つの事前求償権が発生するだけなのかが問題になる(後者と考えるべきであろう。なお、460条3号の規定が独自の意義を有するのは、同条2号・448条1項の規定の存在を考慮すると、実際上は、保証人が保証債務の存在を争うために債権者が将来給付の訴えを提起して、それが認容される場合に限られよう)。さらに、(β)保証人が主債務者に対して債務を負っている場合に、それとの相殺の可否を論ずる前提として、その発生時期を明確にしておく必要がある。もっとも、(β)の問題については、平成29年民法改正により受働債権の差押え前の*原因に基づいて生じた債権を自働債権とする相殺が許されることが明規されたので、問題の重要性はかなり低下した。

事前求償権が民法460条1号以外の事由により生じている場合についても、破産法104条3項ただし書の規定(重複参加の禁止)は、その趣旨が妥当する限り、類推適用されるべきである。すなわち、民法460条2号・3号の規定により事前求償権を有する保証人は、主債権者が破産手続に参加している場合には、破産手続に参加することができない(破産法104条3項ただし書の類推適用。民法460条1号により事前求償権の行使が可能になる場合については、その要件が明示されているので類推適用をいう必要はない)。

事前求償権と事後求償権との異同 事前求償権と事後求償権との関係については、両者の同一性を肯定するか否かについて議論のあるところであるが、判例は、別個の権利であるとしている(最高裁判所 昭和60年2月12日 第3小法廷 判決(昭和59年(オ)第885号))。この学習ノートは、これに従う。両者の特質は、次の点にある。

事前求償権を自働債権とする相殺と受働債権の譲渡・差押えに関する判例の流れ

上記の先例のうちで、最後の東京地判昭和58年は、平成29年改正により民法511条2項が、差押え後に取得した債権であっても差押え前に原因のあるのであれば、相殺に供することができるとの原則を明規したので、現在では先例としての意味がない。

注31 その他の選択肢 以下では、民法461条1項の定める選択肢を採用したらどうなるか──事後求償権の行使の場合とどのような差違があるか──を検討してみよう。

民法461条1項の規定は、平成29年改正前460条3号が同改正により廃止された現在では、通常の場合には、ほとんど意味がない。なぜなら、現在では、保証人が事前求償権を行使する場合には、特殊な場合(保証人に対して将来給付を命ずる判決が下された場合)を除けば、主債務の弁済期が到来しているので、保証人に償還する金銭があるのであれば、債権者に弁済すべきであり、債権者が受領しない又は受領できないのであれば、供託(民法494条1項)すべきだからである。ただ、破産手続や強制執行手続においては、債権者からの手続参加がないと配当等の余地がないので、なお、意味がある。461条1項中の「保証人に担保を供させ」については、その被担保債権をどのように解するかについて、見解が分かれている。次の請求権が、その候補になる:(α)保証人が債権者に弁済しなかったため主債務者が債権者に弁済せざるを得なくなった場合に主債務者が保証人に対して有する償還金返還請求権ないし不当利得返還請求権;(β)債権者が有する保証債権;(γ)被保証債権;(δ)受任者(受託保証人)の委任者(保証人)に対する委任契約から生ずる債務の一切(前払いされた費用の残余の返還債務及び前払金を所定の目的に支出する債務を含む)。最初の3つについては、それらのうちの一つを被担保債権とすることも、いずれでもよいとすることも考えられる。ただ、保証債権あるいは被保証債権を被担保債権とする担保を保証人が債権者に提供しても、それだけでは、主債務者は債権者からの弁済請求から逃れることができるわけではないから、保証債権を被担保債権とする担保の提供は「自己に免責を得させる」ことの一部としてなされるものであると解する方がよい。そうすると、保証人に供させる担保の被担保債権は、前記(α)と考えてよい((δ)の主要部分は(α)であり、ここでは、(α)で足りるとしておこう)。以下では、これを前提にする。

事前求償権を行使する保証人が破産管財人に担保を提供した場合に、その担保は、どのように取り扱うべきであろうか。主債務者が破産した場合については、いずれにせよ、破産手続における事前求償権の行使は、主債権者が破産手続に参加しないことを前提にしている(460条1号に基づく事前求償権は同号の要件により、その他のものは破産法104条3項ただし書による)。この前提の下で、保証人が提供した担保について担保権が行使される余地があるのかを検討してみよう。

注32 [山本ほか*2007a]155頁(沖野眞已)、[伊藤ほか*2010a]729頁。

注34 保証人の破産手続において主債権者に配当がなされた場合には、その限度で主債務の元本が減少するが、それは主債権者が期限前の弁済を求めた結果であるから、この部分については、主債権者は本来の弁済期までの約定利息を主債務者にもはや請求できないとすべきである。主債権者は、この不利益を回避したければ、保証人の破産手続において保証債権を破産債権として行使しなければよいだけのことである(保証契約の本旨(民法446条1項)に従った履行が不能になることによる損害賠償請求権を破産債権として行使する場合は別である)。

注35 その公共性は、理論的ないし立法論的に、次のような場合を想定するとわかりやすい。

こうしたことを考慮すると、租税債権を代位弁済した保証人に租税債権の優先性を承継させないことの最も重要な理由は、(α)優先権のある租税債権は租税徴収機関にのみ行使させるのが無難であり、(β)そのことから保証人に生ずる不利益は、優先権が代位弁済者に承継されないことを前提にした保証料を委託者(納税義務者)から徴収すれば回避できることである、という実際的配慮に基づくものと言うべきであろう。

また、地方税法83条4項が次のように規定していることにも注意すべきである:「特別徴収義務者が前項の求償権に基づいて訴えを提起した場合においては、道府県の徴税吏員は、職務上の秘密に関する場合を除くほか、証拠の提供その他必要な援助を与えなければならない。」(同趣旨の規定は多数ある:144条の14第7項・144条の31第3項・275条4項・685条4項・701条の4第4項・718条4項・733条の15第4項)。この規定は、本来の納税義務者に代わって納税をした者(代納税者)を保護する規定とみるべきであり、この規定による保護を受ける者は、特別徴収義務者に限定することなく、保証人に類推適用されるべきである。

注36 主債権者が主債務者に期限の猶予を与えた場合でも保証人が保証債務からの解放を主債務者に求めることができるようにするためには(460条2号ただし書参照)、主債務者に対して主債務の履行を請求することができるとしただけでは不十分である。様々な状況に適切に対応するためには、事前求償権を認めるのがよい。460条3号(平成29年改正前459条前段)の場合についても、同様である。

注37 この請求権の責任財産が何であるかは、その絵画が破産者に属するか否かによって異なる(その絵画が破産者に属する場合には、その絵画が責任財産であり、破産者に属しない場合には、その絵画を入手するのに必要な金銭(一般財産)を責任財産と見るべきことになる)。しかし、その請求権が破産債権になることに変わりはない。

注38 損害額を超える間接強制金を定めることが立法論として許容されることを根拠付けるための説明であり、間接強制金の法的性質をこのように説明しなければならないというわけではない

注39 2010年9月5日までは、ゼロクーポン債も無利息債権の一種と位置付けて、次のように説明していた。

| 単利計算に引き直した場合の発行割引率が法定利率を下回る債券については、法定利率の割合で中間利息を劣後的破産債権とすることは、債権者に不利な結果になるが、破産法の規定をストレートに適用する限り、これを肯定せざるをえない。例えば、市中の金利が年2%程度の時代に、2年後に100万円を受け取る割引債券を96万1538円(単利計算で年2%の利回り)で購入した場合に、債務者について1年後に破産手続が開始されると、(商事法定利率(年6%)で割り引くと)普通破産債権額は94万3396円(劣後的部分は5万6604円)となり、割引債券の購入額を下回る。他方、元本96万1538円・利率2%・満期時元利一括払の利付債券をこの元本額で購入していれば、元本額と1年分の利息1万9230円(1円未満切捨て)の合計額98万0768円が普通破産額となる。この差は、低利廻りの割引債の隠れたリスクであり、購入者はこのリスクも引き受けたと割り切ってよいであろう。 |

しかし、デープ・ディスカウント債を検討するうちに、この位置付けに疑問が生じ、ゼロクーポン債にも利付ディスカウント債と同様な位置付けを与えるべきであろうと考えるようになった。本文のように改める。

注40 [伊藤*破産・民再v1]210頁では、主債務の履行期が未到来であっても、103条2項により保証債務の履行期が到来する旨の記述はまだなされていない。

注41 [我妻*債権総論]410頁(立法論として考慮の余地がある)、[注解*1998a]155頁以下(加藤哲夫)(立法論として、今後検討されるべき一つの課題といえる)。

これに対して、[伊藤*破産・民再v2]217頁注90は、「開始決定時までにすでに一部の弁済がなされているにもかかわらず、なお当初の債権額全額の行使を認めるべき合理性があるかどうか、疑問がある」とする。

なお、フランス法は、当初債権額から破産手続開始前の任意の一部弁済額のみを減じ、他の全部義務者の破産手続における配当額を減じないとの規律を採用している(任意弁済残額主義)。両者を区別する理由は、[加藤*研究1]248頁以下によれば、任意弁済の場合には、債権者は一部弁済の受領を拒絶することができるのに対し、他の全部義務者の破産手続における配当の受領を拒絶することはできない点に求められているようである。全部義務者に対する破産債権の債権額の規律には、このように、3つの立法主義があることになるが、それらを紹介して比較検討とした文献として、[加藤*研究1]245頁以下(「破産ニ於ケル連帯債務ノ効力」)を参照。

注42 [加藤*破産v5] 282頁は、他の文献の記述も合わせて読めば、停止条件付請求権等の配当に関する規律に服させる趣旨と理解して良いであろうが、この文献を単独に取り上げれば、その点の記述はない(停止条件付債権への配当について説明した348頁以下にも見あたらない) ので、ここに分類した。

注43 [山本*2002b]は、事前求償権も事後求償権もこれを破産債権として行使することを認めることにより様々な困難な問題が引き起こされることを指摘した上で、フランス法を範にして、立法論として、主債権者が破産手続に参加しない場合には、保証人が主債権者の代理人として主債権を届け出ることができるとする規律を提案している。事前求償権について、この提案と本文に述べた私見とは、目指すところは同じであり、実際上の差違も大きくない。しかし、法律構成上の差違に由来する次の差違があることに注意する必要がある。

注44 実質的な理由の一部として、次のことを付加してよいであろう:

注45 破産手続における債権確定は民法460条3号の判決に相当するか 主債務者は破産していないが、受託保証人は破産した場合に、債権者が保証人の破産手続に参加して配当を受ければ事後求償権が発生するが、配当前において、保証人の破産手続において債権者の破産債権額が確定すれば、その旨の破産債権者表の記載は民法460条3号の「債権者に弁済すべき旨の裁判」に相当し(破産法124条3項参照)、破産管財人が、主債務者に対して事前求償権を行使できるとする余地がある。

ただ、その場合でも、主債務の履行期が到来するまで事前求償権を行使できないことを前提にすると、主債務者が民法461条所定の対抗手段を有する点を度外視しても、保証人の破産管財人が現実にこの事前求償権を行使して主債務者から事前求償金を取り立てる場面はほとんどないであろう。あるとしても、その場面は、保証債権の確定後・配当前に主債務の履行期が到来したときに出現し得るにとどまろう(その場合の事前求償権の行使は、債権者の配当見込額の範囲に限られるべきである。債権全額について事前求償権を行使できるとすると、民法461条1項との関係で法律関係が複雑になるからである)。従って、この事前求償権の発生の可能性を論ずる意義もあまりない。

注46 [栗田*2011a]では、「行使債権額制限説」の名称を付したが、「受領金額制限説」との違いを際だたせるために、「取得債権額制限説」に改めた。

注47 2011年4月14日以前は下記のように記述していたが、全くもって不当な記述であり、同日、本文のように改めた。

|

民事執行法は、強制執行の方法の一つとして間接強制を認めており(民執法172条)、その金額は義務の不履行により生ずる損害額を超えることができるとされている(172条4項参照)。その点で、間接強制金は、債権者と債務者の間で合意される賠償額の予定(民法420条1項)と類似する(そのため、間接強制金は、裁判による損害賠償額の予定と説明されることもある)。この類似性は、破産法97条・99条との関係でも承認されてよい。すなわち、それは97条5号・6号所定の債権のような制裁金の性質を有せず、97条2号所定の債権に該当する。したがって、破産手続開始前の不履行により生じた間接強制金は、普通破産債権になり、開始後の不履行により生じた間接強制金のみが劣後的破産債権になる。

|

注48 沿革ならびに旧法下での議論について、[杉本*2004a]112号73頁以下が詳しい。

注49 [大西*1995a]46頁(共同保証人の他の共同保証人に対する求償権に関して)及び[杉本*2004a]112号164頁注59に引用されている文献。

注50 労働者災害補償保険法29条1項3号の「賃金の支払いの確保を図るために必要な事業」として行われている(賃金の支払いの確保等に関する法律9条)。

注51 一番わかりやすいケースは、(α)主債務者について破産手続開始申立てがなされたために予約完結権が行使され、破産債権が買取義務者に帰属して、主債権者は買取義務者に対して代金債権を取得したが、代金未払の状態で、買取義務者について破産手続が開始された場合である。主債権者は、主債務者の破産手続に参加することはできず、買取義務者の破産手続に参加することができるだけである。債権買取予約のこうした特質(債務保証との差異)は、予約料に反映されるべきものであろう。では、(β)買取義務者が先に破産した場合はどうか。次の選択肢が考えられる:(β1)買取予約の不履行を理由とする損害賠償請求権を破産債権にして破産手続に参加することができるとする;(β2)予約完結権が将来行使された場合に生ずる将来の代金債権が破産債権になるにとどまり、最後配当の除斥期間満了前に予約完結権が行使されなければ、代金債権について配当を得ることもできない。

注52 [民法(債権法)改正検討委員会*基本方針3]32頁以下は、次の理解を示している:「判例の見解は、一方では債権は弁済により消滅するものの、他方で代位弁済者が弁済による代位によって原債権を取得すると理解することができる部分を含んでいる。しかし、このことはわかりにくい。そこで、本提案では、原債権は観念するが、それは、弁済により消滅するものであり、同時に、担保権の被担保債権または保証債権の主たる債権として、実質的に求償権の範囲を画するという意味や、債権の効力として認められた権利を行使するとき(たとえば、債務名義の利用)の根拠としての意味にとどめて用いることにする。こうして、弁済により消滅することとの矛盾を回避するものである」。

しかし、これは、「弁済」の通常の語義にこだわりすぎた考えであり、かえって混乱をもたらすであろう。「弁済により債権は消滅する」という一般命題との抵触を避けるための説明は、いくつか考えられる。例えば、次のような説明が可能である:「債務者による弁済と同等の給付を第三者がなすことにより、第三者は債務者に対する求償権の確保に必要な範囲でその債権を取得する;この給付を「弁済同等給付」といい、弁済同等給付により第三者は債権を取得する;債務者から見ると債権者が交替することになる;その交替を指して、「第三者は、弁済同等給付により債権者に代位する」という;「弁済同等給付」の短縮表現として「弁済」というのが通常であり、「第三者は、弁済により、債権者に代位する、すなわち、債権を代位取得する」と表現することが多い。

注53 Pfandの音をカタカナに写して「ファンド」と表記している文献もある。しかし、「プファント」の方が原音に近い。

注54 担保権の帰属については、社債の担保権として物上担保権のみが認められていた旧規定の下では、「信託契約ニ依ル物上担保権ハ信託証書ニ記載シタル総社債ノ為ニ受託会社ニ帰属ス」(70条)と規定されていた。現在ではこの規定はなく、信託契約に基づく担保権の設定登記については「受託会社を登記権利者とする」と規定されている(同法61条)にとどまる。しかし、委託者(社債発行会社)が自己の債権者の満足を確実にするために受託者に担保権を付与する(設定する)ことは、信託法3条で明示的に認められているので、信託契約により、総社債権者を受益者として受託者に担保権を帰属させることは可能である(被担保債権の帰属者と担保権の帰属者とが異なることになるが、担保権者が被担保債権の管理を行う場合であることに注意)。

注55 扶養料債権の強制執行については、執行申立ての時点で弁済期が到来している支分権の強制執行と、強制執行の申立ての時点では弁済期が到来していない支分権について民執法107条の16の規定により許される強制執行(差押え)とがある。扶養料債権を破産債権と位置づけると、破産手続開始後は、いずれの強制執行も許されなくなる。強制執行以外では、民保法20条2項が弁済期未到来の債権のための仮差押えを許容しており、弁済期到来済みの扶養料債権(支分権)を被保全債権とする仮差押えも、未到来のものを被保全債権とする仮差押えも許されるが、扶養料債権を破産債権と位置づけると、破産手続開始後は、いずれも許されなくなる。

注56 総務省の「法令データ提供システム」で、「国税徴収の例」「滞納処分の例」をキーワードにして検索するとよい。ヒットした法令の全部というわけではないが、多くのものに、「国税徴収の例により、***を徴収することができる」、「前項の規定による徴収金の先取特権の順位は、国税及び地方税に次ぐものとする」といった規定が置かれている。

注57 2012年1月30日以前は、次の理由により「必要説を採用すべきであろう」と考えていた。

| 破産者とその共同債務者(求償権者)間の負担割合がどうなるかによって、後者への配当額はかなり異なってくるのであるからである。ただ、求償権が将来の債権である場合には、停止条件付債権及び将来の債権一般に通ずることであるが、一般の債権調査の手続の中で金額まで確定させることが難しい場合がある。その場合については、次のように処理すべきであろう:最後配当の除斥期間内にこれらの債権が行使することができることになっていなければならない(198条2項);このことの一部として、債権額も確定していなければならない;停止条件付債権者等は、最後配当の除斥期間の満了までに、停止条件の成就と発生した債権額を破産管財人に証明すれば、配当を受けることができる(別除権者の不足額に関する198条3項参照)。しかし、将来の求償権については、少なくとも破産者の負担割合は、債権調査の手続の中で確定すべきである。 |

注58 この場合に、求償権をどのように位置づけるかが問題になる。次のような見解があり又はあり得る。

いずれの立場でも、求償権の満足に必要な範囲で原債権を財団債権として行使することができるので、結果に差違はない。ただし、財団債権説では、求償権を行使しても原債権を行使しても結果は同じである。破産債権説及び非破産債権説では、求償権者は、原債権を財団債権として行使できる場合には、原債権を行使しないと十分な満足を得ることができない。

求償権を確保するためには、全額弁済をした連帯債務者は、債権者に代位する(債権者が他の連帯債務者に対して有していた全部請求権を全部代位取得する)ことが好ましい(もちろん、過剰求償の禁止があるので、債権者に全部弁済した連帯債務者が最終的に得ることができるのは、彼の負担すべき部分を除いた部分に限定されることを前提にする)。この場合の処理としては、(α)求償権の範囲内で代位権を行使することができるとの処理の外に、次の2つの処理も考えられる:(β)全額弁済をした一人の連帯債務者が、債権者の他の連帯債務者に対する債権について全面的に代位して、その全額の弁済を受けることができるとする;(γ)弁済者は、他の連帯債務者に対する原債権のうち自己の負担部分を除いた部分を代位取得し、その全額の弁済を受けるとする。

このうちで、(β)は、求償の循環が生じやすく、採用できないのは、明白である。(γ)を前提にして求償の循環を回避するためには、例えば、連帯債務者が3名以上の場合に、債権者に弁済した連帯債務者Aが連帯債務者Bに求償し、BがCに求償し、CがDに求償することが順次続くことを標準的な求償モデルとする必要がある。これを「順次求償」と呼ぶことにしよう。他方、民法501条が規定するように、債務全額を弁済した連帯債務者Aは、代位取得した原債権を他の連帯債務者に対してその負担部分の範囲でのみ行使することができるとすれば、Aは、B・C・・・・に対して同時に求償することができ、全体の求償に要する時間が短縮される。これを「分割求償」ないし「分割償還」と呼ぶことにしよう(「順次求償」との対比では、「同時求償」の方がよいが、求償の時期は区々であってもよいので、この語は避けた)。

順次求償(β)は、分割求償(α)の求償方法と比較すると、(a)全部の求償が完了するまでに時間がかかり、かつ、(b)求償過程で移動する金銭が多くなる点で、コストとリスクの高いものになる。すなわち、

(a)順次求償の場合には、1つの求償が終らないと、次の求償ができないから、時間がかかる。これに対して、同時求償であれば、弁済をした連帯債務者は、他の連帯債務者に対して一斉に求償することができるので、求償が全部完了するまでの時間を短縮することができる。その上、順次償還にあっては、最悪の場合に、最後の償還義務者(10人目の連帯債務者)が無資力であることが判明して破産手続が開始された場合に、最後の求償権(9人目の連帯債務者)が他の連帯債務者に負担を求めることになるから、求償事件数が増加し、時間がかかる;分割償還にあっては、債権者に弁済した連帯債務者は、まず最も資力の乏しい者(前記の例では10人目の連帯債務者)に求償して回収不能額を確定し、それを前提にして他の連帯債務者に対して回収不能額の負担を含めて求償することができ、求償事件数が増加しない。

(b)ある連帯債務者から他の連帯債務者への償還請求を一つの事件(典型的には訴訟事件)とするならば、償還請求の事件数は、順次償還の場合でも、分割償還の場合でも、[連帯債務者数]-1である。事件数は同じである。しかし、移動する資金量は異なる。例えば、10人の連帯債務者が100万円の連帯債務を負っていて、各自の負担部分が10万円である場合に、償還のための移動する資金量ば次のようになる:

・順次償還であれば、90万円+80万円+・・・+10万円=450万円

・分割償還であれば、10万円+10万円+・・・+10万円=90万円

資金移動には、通常、リスクとコストが伴う。それを小さくすることができる点で、分割償還の方がよい。

結局、求償の循環を確実に回避し、かつ効率的に求償を得ることができるようにするためには、民法501条が規定する分割求償の方式にする必要がある。

注60 東京地判平成17年3月9日金融法務事情1747号84頁、東京高判平成17年8月25日( 一般の判例集・判例報道誌には掲載されていないようである。[上原*2006a]203頁以下、[杉本*2007a]181頁の紹介に依拠した)。

注61 東京地判平成17年4月15日金融法務事情1754号85頁、東京高判平成17年6月30日金融法務事情1752号54頁。

注62 債権者である金融機関の立場からこの問題を検討する文献として、[川村*2012a]がある。

注63 福岡高等裁判所 昭和55年5月8日 第2民事部 判決(昭和54年(ネ)第337号)は、自動車税の代位弁済者から求償権(立替金返還請求権)を自働債権とする相殺が主張された事例において、代位弁済者からの求償権の優先性の主張がなかったためもあって、求償権の優先性について特に判断することなく、求償権が破産債権であることを前提にして、これは破産手続開始後したがって破産申立て後取得されたものであるから旧破産法104条4号により相殺は許されないとした。これにつき、[山本*1984a]89巻6号42頁は、求償権が「財団債権である租税債権の第三者納付」により生じた債権であることを考慮すべきであり、相殺を許しても不当な結果を生じないと批判する。

注64 [伊藤*破産・民再v2]377頁。[山本*1984a]89巻6号24頁も、立法論としては、「倒産手続中に倒産債権を代位弁済した第三者の求償権は弁済額につき倒産債権となる旨を定めればよい」との趣旨を述べているように読める(明示的ではないが、これに続く記述も考慮すると、その趣旨の規定を置くべきであるとするように読める)。ただ、解釈論としては困難があり、「単に弁済の対象となった破産債権が存在していたことだけをもって倒産手続開始決定前(中略)に該当すると解することができるのであればともかく、この解釈は困難であろう」と述べる。

注65 明治29年制定時の民法441条も、破産法104条と文言上の差異はあるが、同趣旨の規定であった。前者は、平成29年改正により削除されたが、民法制定時には、441条に相当する草案442条の起草者である富井政章委員が同条を民法に置くことの必要性を強く主張した(法典調査会民法議事速記録3』(日本近代立法資料叢書3、商事法務、昭和59年)208頁)。これに対して、田部芳委員(208頁以下)・長谷川喬委員(211頁)・土方寧委員(212頁)から、破産法に置けば足り、民法を置く必要はなかろうとの意見も出された。裁決の結果、原案442条削除の提案は否決された(212頁)。

平成29年改正前の民法441条は、「その破産債権の全額について」破産手続に参加することができると規定しているので、当初債権額主義を宣明した規定のようにも読めなくはないが、開始時現存額主義を前提にして、連帯債務者の同時破産の場合を規律した規定である(少なくとも立法当初においては、そのように解されていた)。開始時現存額主義が前提になっていることは、[梅*1912a]123頁の設例から明瞭である。岡松参太郎『註釋民法理由下』151頁も同趣旨を説いている。[鳩山*1934a]260頁は、民法441条では開始時現存額主義が採用されているのか当初債権額主義採用されているのか疑義があるが、この疑義は大正11年破産法24条により解決されたとしつつ、それは「債権の効力を確実ならしめんとする連帯債務の目的は多少為に害せらるゝの虞なしとせず」(原文はカタカナ)と述べる。[我妻*債権総論]410頁は、民法441条は開始時現存額主義を定めた規定であるとするのが多数説であるとしつつ、立法論としては当初債権額主義も考慮の余地があるとする。

これに対し、法務省民事局参事官室「民法(債権関係)の改正に関する中間試案の補足説明」(平成25年4月、PDF版)198頁は、次のように説明している:「民法第441条と破産法第104条第1項との関係については,民法第441条は債権の全額が破産債権となる旨を規定するのに対し,破産法第104条第1項は債権の全額ではなく破産手続開始時における現存額が破産債権となる旨を規定し,これによって,民法第441条を制限するものであるとされている」([潮見*債権総論IIv2]481頁もこれに近い説明をする)。この説明では、「民法441条は、本来は、当初債権額主義を定めた規定である」と解されているように読めてしまう。もちろん、民法441条の廃止の結論の前提の説明であり、この説明は結論に影響はしないが、ただ、伝統的な解釈が無視され又は暗黙裏に覆されてしまっていることに、一抹の不安を感じざるを得ない。

なお、明治23年商法(第3編破産)1031条1項は、次のように規定していた:「2人以上の共同義務者か破産したるときは其各義務者の破産に於て債権の全額を届出つることを得」。民法441条と同様の文言であり、同様に当初債権額主義を規定したのではないかとの疑義が生じうるが、その後に制定された民法が開始時現存額主義を前提にしていることに鑑みれば、明治23年商法も開始時現存額主義の採用したと理解すべきであろう。磯部四郎『大日本商法破産法釋義』(明治26年、平成8年復刻)216頁以下は、破産した共同義務者の全員の破産手続に参加することができることの利点を強調しているが、当初債権額主義か開始時現存額主義かの問題には立ち入っていない。

注66 立法主義について[加藤*研究1]245頁以下(1908年初出)参照。沿革について[杉本*2004a]参照。

注67 明治23年民法債権担保編69条は、複数の共同義務者が破産した場合(条文の文言の「清算」は「破産」と読み替えるものとする)について、≪債権全額での参加を認めつつも、後行の破産配当において、先行の破産配当額を控除した残額を基準とする配当額のみを受領することができる≫という形で配当時現存額主義を採用していた(同条2項)。これは、明治23年商法(第3編破産)1031条1項との整合性を欠いており、明治29年民法で開始時現存額主義に改められた(注65参照)。『未定稿本/民法修正案理由書』(廣中俊雄編著『民法修正案(前三編)の理由書』(有斐閣、昭和62年)に所収)365頁以下は、明治23年民法債権担保編69条1項について、同項は「連帯の性質より生する結果にして諸国の法典の規定を見るに皆然らさるはなし」と述べ、修正案においても同項の定める主義を採用したと述べた後で、債権担保編69条2項はこれを採用しなかったとを批判的に述べている。[梅*1912a]124頁では、ボワッソナード氏が不当とした開始時現存額主義の正当性が強調されている。

債権担保編では、連帯債務者が無資力になった場合の規律が67条から69条で規定されているが、配当時現存額主義を規定しているのは、下記の69条のうちの2項・3項である。

第1項「何等の弁済も有らさる前に総ての連帯債務者又は其中の数人の無資力と為りたる場合に於て債権者は其債権の全額に付き各清算に加はることを得」

第2項「然れとも債権者か清算の一に於て配当金を受取りたるときは他の清算に於てその債権の全額に従ひ債権者に充てたる新配当金は以前の配当に於て未た受取らさるものの割合に応するに非されは債権者之を受取ることを得す」

第3項「受取の残額は各清算に之を返還す但各清算の弁済したるものの割合に従ふ」

明治23年商法(第3編破産)1031条と比較すると、1項は共通する。同法1031条に存在しない規定が明治23年民法債権担保編69条2項・3項に置かれており、真っ正面からの抵触と言うよりも、商法の不備を民法が補っていると読むこともできる。ただ、明治23年民法は制定されたはものの施行されなかったので、日本法の破産に関する法律は、その施行当初から、配当時現存額主義ではなく開始時現存額主義を採用していたと言うことができる。

なお、債権担保編69条2項・3項の規定の趣旨は、宮城浩藏『債権担保編』(『(2版)民法正義第5冊』(新法註釋会、明治24年)に所収)371頁以下によれば、次のとおりである:甲・乙・丙が債権者に対して1万円の連帯債務を負っていて、甲・乙・丙の各清算手続からはそれぞれ5割・3割・2割の配当を得る場合には、甲の清算手続からは5000円、乙の清算手続では残りの5000円の3割である1500円の配当を受け、丙の清算手続では残りの3500円の2割である700円の配当を受ける;1万円を基準にすれば乙の清算手続で得るはずの3000円と実際の配当額との差額1500円、1万円を基準にすれば丙の清算手続で得るはずの2000円と実際の配当額との差額1300円の合計額2800円は、甲・乙・丙の清算(清算財団ないし清算手続)に5:3:2の比率で返還され、各清算手続の参加債権者の配当に充てられる。

注68 SPCが保証債権を被担保債権とする担保権を破産者に属する裏付資産の上に有するということはあり得ない。なぜなら、裏付資産は、保証の対象であり、保証債権のために担保権が設定される財産ではない。そのうえ、裏付資産は破産手続開始前に破産者(原債権者)の財産ではなくなっている。

注69 さらに進んで、(β)原権利の特性(本来、破産手続開始後でもそのまま行使できる権利であるとの特性)を考慮して、財団債権として扱うことも考えられるが、そこまで進むためには、明文の規定が必要となろう。

注70 [杉本*2009a]1273頁以下は、複数個の債権についてSが保証をするとともに、主債務者Bが担保権を設定し、かつCが物上保証人になっている場合に、このような複数個の債権は一体的に扱われるべきことを前提にして、(α)主債務者Bの破産手続の開始後に、物上保証人Cの財産から一部弁済がなされたときについては、全部の債権について開始時現存額主義を肯定し(ただし、主債務者の財産上の担保権の実行による満足については不足額主義が適用される)、(β)保証人Sの破産手続の開始後に、主債務者Bの財産から一部弁済がなされた場合については、主債務者が保証人に対して求償権を有することはないことを根拠に、「主たる債務者による弁済分についてまで適用を認めると、一般債権者の利益を害することになるため、開始時現存額主義の適用は否定すべきである」(1275頁)と述べる。(β)の主張は、直接には、1個の債権について一部弁済がなされた場合についてなされているわけではないが、複数債権の一部弁済の場合に、1個の債権は一部弁済にとどまるのが通常であることを考慮すると、(β)は、1個の債権について一部弁済がなされた場合をも視野に入れた主張と見てよいであろう。

注71 次の文献を参照:[日本銀行*2005a]の別添「優先劣後構造と損失の関係」;[永野*2011a]274頁以下。

注72 融資の担保ないし裏付けとなる資産の評価に欠陥のあったことが一因である。アメリカ合衆国における住宅サブプラムローンについて、次の文献を参照:[永野*2011a]231頁以下。

注73 電子記録債権法35条の規定は複雑で難解である。いくつかの例で考えてみよう(2018年11月8日・11日に、従前の記述の不備に気付き、かなり書き直した。しかし、なお誤解のあることを恐れている)。

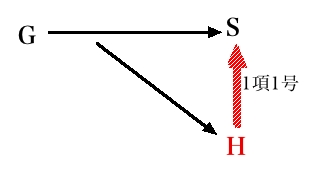

| 1 | |

主債務者Sの電子保証人HがGに弁済する | HはSに対して、1項1号により、Sに対して特別求償権を取得する。 |

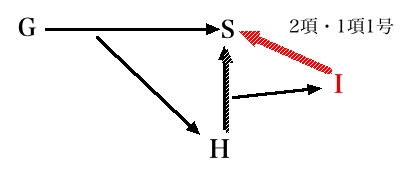

| 2 | |

保証人Hが主債務者Sに対して取得することのある特別求償権の保証人IがGに弁済する | IがGに弁済すると、IはSに対して、2項により準用される1項1号により、Sに対して特別求償権を取得する。 |

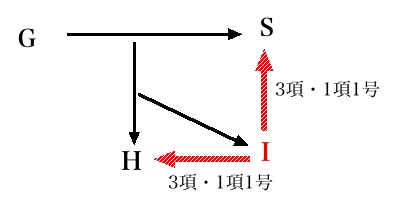

| 3 | |

保証人Hの保証債務の保証人IがGに弁済する | IがGに弁済すると、Iは、

|

(注)Sは主債務者、Gはその債権者、HとIは、保証人。保証人がどのような債権(債務)を保証しているかを明らかにするために、保証債権を示す矢印は被保証債権を示す矢印の途中から保証人に向けて伸ばしている。

(注)3の場合に、IがSに対して直接求償することが認められているのは、次の理由による。もしそれを否定すると、IがHに求償し、さらにHがSに求償することになり、迂遠である([池田=大田*2010al)4te ]180頁;それとともに、HがS以上に無資力である場合に、Iが十分に求償を受けることができないリスクが高まるからである。すなちわ、Sが負っている債務100万円をIがGに弁済した場合に、資力が不十分であるためにHが償還できる金額が10万円、Sが償還できる金額が70万円にとどまるとき、IがHから10万円の償還を受けると、IのHに対する特別求償権(α債権)の額は90万円になり、HはSに対して10万円の特別求償権(β債権)を有し、Iは、α債権の取立のためにβ債権を差し押さえてその取り立てをすると、α債権の額80万円になり、β債権の額は10万円(HのIに対する償還額計20万円からSのHに対する償還額10万円を控除した金額)になり、これを繰り返せばIは最終的に、資力不十分なHから10万円、Hを通じてSから70万円の計80万円を回収することができるとはいえ、手間がかかり、かつ、Hについて破産手続が開始されると、10万円を少し上回る金額しか回収できないことになるからである(「少し上回る金額」は、HのSに対する10万円の特別求償権が破産管財人によって換価されて得られる金額を全部の破産債権者間で比例分配される場合に、Iに分配される金額)。

[ケース1]

その後にYが弁済を怠ったとしよう。

[ケース2] 前記[ケース1]に次の事実を付け加えよう。

その後にYが弁済を怠ったとしよう。

注74 「破産法人は、破産配当による弁済をすることができなかった部分については、債務を踏み倒しただけであり、債務免除を受けたわけではなく、債務免除益などそもそも発生していない」と言うこともできる。そこで、法人税法59条2項1号はかっこ書で「当該債権が債務の免除以外の事由により消滅した場合でその消滅した債務に係る利益の額が生ずるときを含む」と規定している。

このような利益を観念し、その範囲で過年度の欠損金を当年度の損金のなかに組み入れるという処理をすることが実際上意味をもつのは、破産法人について存続手続がとられる場合、したがって同意廃止の場合である。なぜなら、その他の場合(例えば、破産債権者に部分的な満足しか与えることのできない配当がなされた後で、破産手続が終結決定により終了する場合(したがって、法人の存続手続がとられない場合))には、法人税法59条2項1号がないと仮定したときでも、配当がなされなかった残債務の消滅により利益が生ずるとしても、その利益に対する法人税は、破産手続開始後に原因のある租税債権というべきであり、破産法97条4号の請求権に該当し、99条1項1号により劣後的破産債権になるのが本来であり、これに優先する普通破産債権への配当は影響を受けないからである。

平成23年度税制改正前は、法人が解散すると、それ以降については、清算所得課税制度の適用対象になり、清算中に生じた各事業年度の所得については法人税を課さずに、財産法的方法により算定される清算所得額を標準にして課税されていた([高野*2011]98頁。清算手続が複数の事業年度をまたがる場合でも、各年度毎に精算課税をするのではなく、最終の清算所得に課税されることになっていたので、予納制度が設けられていた)。この時代の判例として、次のものがある。

注75 内国法人の法人税の課税標準である各事業年度の所得は[益金]-「損金」の計算式で算出される(法人税法21条・22条1項。この方法で所得金額を算出することを「損益法」という)。

注76 単純に「破産債権でもない」と言ってよい問題とは思われない。普通破産債権は完済できるが劣後的破産債権は完済できない場合に破産法人に生じた破産手続開始後に生じた所得に対する法人税債権を破産債権としておく必要があるからである。

注77 なお、租税債権についても連帯債務関係が幾つかあるが([金子*租税v16]143頁参照)、私法上の連帯債務について述べることがおおむね妥当する。ただし、弁済者代位について述べることは必ずしも妥当せず、これに関連して、求償権の取扱いが問題になる。また、国税通則法32条以下で規定されている第二次納税義務者のうちには、本来の納税者が納付義務を履行しない場合に補充的に租税債務を負う者であり、その中には、第二次納税義務を履行した後本来の納税者から求償を受けてしかるべき者もいる。彼が求償権を取得するかは、第二次納税義務者の類型毎に、場合によれば個々の事案に即して判断されるべきである。例えば、無償又は著しい低額の譲受人等(国税徴収法39条)が第二次納税義務を果たした場合には、第一次納税義務者に対する求償権が認められる。しかし、実質所得者課税の原則(所得税法12条、法人税法11条)に従い納税義務を負う者が財産を形式上他人名義にしている場合に、その他人が第二次納税義務を負わされているのは、詐害行為取消権ないし債権者代位権を行使して所有権の登記名義を実質所有者に移すことの省略であり、第二次納税義務者の第一次納税義務者に対する求償権は発生しないと思われる。国税徴収法32条5項はこの解釈を禁ずる文言ではない。

第二次納税義務者が第一次納税義務者に対して将来の求償権を有する場合に、第一次納税義務者の破産手続に参加することができるかが問題となる。彼の求償権は将来の債権(法定の停止条件付債権)であり、(租税債務の代位弁済者の保護について特に配慮しないことを前提にすれば、)最後配当の除斥期間満了前に第二次納税義務を果たしたことを証明しなければ配当を受けることができないのであるから、納付通知書による告知を受ける前でも、将来の求償権を破産債権として第一次納税義務者の破産手続に参加することができるとしてよいであろう。

注78 租税債務については、国税徴収法33条により第二次納税義務を負わされている。

注79 破産手続開始前に原因のある租税債権のうち財団債権とならないもの(したがって破産債権となるもの)の徴収のための滞納処分が破産手続開始前にされている場合に、その滞納処分は43条2項の規定による続行することができるので、これも100条1項の例外となる。

注80 原債権が破産債権としてすでに確定している場合に、求償権者が代位取得した原債権の届出を(届出名義の変更の届出後に)取下げ、その後に求償権を届け出ることはあり得ないことではないが、しかし、そのような行動は通常は不合理なことであり、そのような行動をする者はいないであろう。仮にいたとしても、そのことは、原債権と共に求償権を行使することが合理的な行動である場合に、その合理的行動を禁止する理由にはなり得ない。なお、代位弁済を受けた原債権者が勝手に債権届出を取り下げるという異常事態はありうるが、法定代位の場合には、代位弁済を受けた原債権者はもはや権利者でないので、その取下げは無効と解すべきである。

注81 253条1項5号が非免責債権として「雇用関係に基づいて生じた使用人の請求権」とは別個に「使用人の預り金の返還請求権」を挙げていることにも注意してよいであろう。同号では、後者は前者に含まれないことが前提にされている。民法308条の「給料その他債務者と使用人との間の雇用関係に基づいて生じた債権」の中には「預り金の返還請求権」は含まれないとの解釈を前提にして、破産法253条1項5号は、後者も非免責債権に含まれることを明示したと理解するのが素直であろう。

注82 民法502条3項にいう「代位者が行使する権利」の中には501条2項にいう(代位者が求償のために有する)「自己の権利」も含まれるとの構成(求償権包摂説)。この構成をとると、債権者が原債権全体を行使する限りにおいて一部代位者は求償権を行使することはできないとの結論がストレートに引き出される。しかし、この解釈は、立案過程の議論の中では否定されている見てよく、また、条文の文言とも整合的でない。

注83 格付会社の民事責任を論じた文献として、次のものがある:[杉村*2014a]。

注84 丁寧に説明すれば、次のようになろう。自己破産の場合には、強制的権利実現手続の性格は弱くなるが、それでも、債権者が完全な満足を得ることができない状況では掴取力のある債権をそうでない債権に優先させるべきであり、例外的に債権者が完全な満足を得ることができる状況にある場合でも、掴取力のない債権の満足は債権者の意思に委ねるのが妥当であろう。こうしたことを考慮すると、この要件は、破産配当が破産者自身による任意弁済でないことに基づくものと言うことができる。

注85 ただし、「保証人の破産手続開始後における主債務者による一部弁済の場合には、開始時現存額主義を否定して、配当時現存額主義を適用すべきである」との見解([杉本*2009a]1274頁以下)を前提にすれば、保証人の破産管財人が債権者に主債務者の破産手続に参加することを勧奨することには、大いに意味がある。

注86 それは、保証契約を損害担保契約(後述6.4で説明する意味での損害担保契約)に転換して、損害担保契約が不履行になることによる損害額と言い換えることもできよう。

注87 破産法53条の適用がないことを前提にして、「債権者(債権の売主)は、将来発生する債権買取代金債権を破産債権として行使することができる(103条4項)」と考えたこともある。しかし、クレジット イベント発生前に買取義務者について破産手続が開始された場合には、53条の適用を認めるべきであろう。

注88 八木良一『最判解説平成7年度(上)』16頁は、破産宣告後の弁済により発生する事後求償権が「そのまま破産債権・・・になることはない」とする。その趣旨が、(α)「この事後求償権は、破産手続開始前に原因のある債権ではない」という趣旨であれば、不当である([注釈*2007a]447頁(堂薗幹一郎)参照)。その趣旨が、(β)当時の民法460条1号、破産法26条の規定からは「破産手続において求償権の行使がどのようになるのかについては明らかでない」(368頁)から、「そのまま破産債権として行使することはできるとはいえない」との趣旨であれば、必ずしも不当ではない(同趣旨の見解は他にもある。後述の「104条4項により原債権を行使する場合の求償権の届出の許否と要否」の項を参照)。

注90 [伊藤*破産・民再v3]486頁。「原債権が破産債権としての権利行使に関する制約」を受ける(破産手続に依らなければ行使できない)から求償権も破産手続外で行使できないこと、及び、原債権に免責決定の効力が及ぶ場合には求償権にも及ぶことを前提にして、そのような性質の求償権による自由財産所属債権との相殺も許されないとする。

注92 法定利率は3年を1期として各期ごとに見直され(民法404条4項)、見直しの際には各期の6年前の1月から前々年12月までの金利は考慮されるが、1年前の市中短期貸付金利は考慮されないので(404条5項参照)、こうしたこと(この程度の金利の乖離)は、もちろん起こり得る。例えば、破産手続が新しい期が始まるの年の1月10日開始され、その期の6年前の1月から前々年までの各年の年間平均金利が7%、6%、5%、4%、3%と推移し、前年の短期貸付金利が年間を通して2%で安定して推移した場合に、当期の基準割合は5%である。直近変動期の基準割合がa%(端数なし)であるとし、それが直近変動期における法定利率であると仮定すると(常にそうなるとは限らないが、そうなる可能性は比較的高いので、そのように仮定すると)、民法404条4項により、当期の法定利率は、次のようになる。

注93 従前は、この学習ノートのこの個所では、本文のAの解決を採用していた。おそらく、債権者に対して債務を負わない物上保証人にも原債権者優先原則を適用している104条5項に引っ張られたのであろう。物上保証といっても、債権全部の物上保証と債権の一部の物上保証とがあり得、104条5項は前者を対象とするものであることを前提にすれば、一部保証の場合に104条5項に引っ張られる必要はないので、2018年10月11日において本文のように改めた。

注94 保証人が主債務の全額について代位弁済をした場合には、主債権を代位行使できるが、この場合でも「求償権の範囲内において」行使できるのであるから、破産手続において、代位弁済に供した財産の価額を評価して求償権の範囲を確定するのが本来である。

注95 また、民法169条にいう「時効期間」が166条1項に関して2号の期間を指すものとすれば、通常の債権は、権利が確定しても166条1号の規定により権利確定時から5年で消滅時効にかかるのが通常であることになり、債権者は、5年後に時効の完成猶予・更新のための訴えを提起しなければならないことになる。しかし、それでは、債権者の負担が大きいし、訴訟政策上も好ましくない。そして、賃金債権の消滅時効期間は、民法改正後も労働基準法115条により、退職金債権については5年、それ以外の賃金債権については2年とされており、かつ、これについては民法166条1号の適用がないことを前提にすると、権利確定から10年で消滅時効にかかることになる。つまり、短期消滅時効の定めのある権利の方が、権利確定後は、実際上の消滅時効期間が長くなるというアンバランスが生じてしまう。

注96 他方、債務者と引受人との間で締結された重畳的債務引受契約については、求償権の発生・帰属は、契約当事者間で明示的に合意することが好ましい。その合意がなされない場合には、重畳的債務引受契約がなされた事情(特に、どのような取引の一部として債務引受契約がなされたか)を考慮して、求償権の成否を判断すべきである。なお、免責的債務引受の場合には、引受人は求償権を取得しないと規定されているが(472条の3)、これは任意規定であり、別段の合意がなければ求償権を取得しないことを明示したにとどまる([筒井=村松*2018a]184頁以下参照)。

抵当不動産が被担保債権額を控除した価額で売却される場合に、買主が免責的債務引受をするときには、法律の規定通りでよく、重畳的債務引受をする場合には、誤解が生じないように、引受人(買主)が弁済しても債務者(売主)に求償権は生ぜず、債務者が弁済をした場合には求償権が生ずることが明規されるべきである。

注97 なお、最判平成24年は、≪無委託保証人が主債務者の破産手続開始後にした弁済による求償権が破産債権に当たるか否かについては争いがあるが、当たらないとする立場に立てばもちろんのこと、当たるとの立場に立ったとしても72条1項1号の類推適用により相殺は許されない≫との文脈の中で(結論が予め一つに決まっている文脈の中で)「無委託保証人が主債務者の破産手続開始後にした保証債務の履行による求償権は、破産債権に当たる」との判断をしたものである。したがって、この判断は、前提問題についての判断であり、いわゆる傍論と位置づけるべきである。破産債権性についての判断が正当であるか否かは、相殺以外の場面で試されることになろう。もっとも、その適当な場面を見出すことは難しい。求償権が破産債権として行使される場面が一応想定されるが、原債権が存在する場合には、原債権を行使しても求償権を行使しても大差はないので、あまり決め手にならない。

注98 平成29年改正法は、連帯債務の中には債務者間に密接な関係がないものがあることを前提にして、連帯債務に関する規定の見直しをしており、改正前において「不真正連帯債務」とされていたものに改正後の連帯債務に関する規定をそのまま適用しても問題が生じないようになり、「不真正連帯債務」の概念を用いる必要性は低下したといわれている([筒井=村松*2018a]119頁)。それでも、共同不法行為者の連帯債務については、被害者の救済を優先させるために、442条1項の適用がないと解釈する余地があるとの指摘もなされている([筒井=村松*2018a]119頁)。同じ趣旨で、442条1項の適用を認めつつ、共同不法行為者の求償権の特質により、この求償権は502条3項の「代位者が行使する権利」の中に含まれると解釈する余地もあろう。本文において敢えて「(不真正)連帯債務」の語を用いたのは、上記の理由による。

注99 この問題についても、平成29年民法改正による民法502条の改正を考慮すべきか否か、考慮するとすればどのように考慮すべきかが問題なる。特に、同条3項による原債権者の優先は、(α)一部弁済者が原債権者に対して債務を負っていて、その債務の弁済が代位弁済と評価されて求償権を生じさせる場合であることを前提にして、弁済者が自己の負担部分については弁済をしたが、残部についてなお弁済義務を負っているときに適用されるものと考えるべきなのか、それとも、(β)それ以外の場合(典型的には、純然たる第三者が原債権の一部のみの弁済することにより求償権を取得するとともに、その確保のために原債権の一部を代位取得する場合)にも適用されると解すべきなのかが重要である。ただ、この問題も態度決定に相当の議論を要するので、ここでは立ち入らずにおこう。

注100 この種の契約は、債権法改正案では「保証引受契約」と呼ばれ([内田*2009a]175頁)、規定を置くことが検討されたが、平成29年民法改正法には取り込まれなかった。

注101 民法137条1号と破産法103条3項(大正11年破産法17条)との関係については、次の見解がある。

史料による検証が必要な事項であるが、さしあたり、次のように考えたい。明治29年民法制定当時、日本の破産法制は、商人を対象とする明治23年商法第3編破産(以下「明治23年破産法」という。延期措置がなされたため、施行は、明治26年7月1日により)と非商人を対象とする家資分散法(施行は明治24年1月1日)の2本立てになっていて、民法施行法2条は、「民法ニ於テ破産ト称スルハ民事ニ付テハ家資分散ヲ謂フ」と規定していた(この時機の倒産法制について、[園尾*2009a]248頁以下参照。なお、家資分散法も明治23年破産法も、大正11年破産法384条により廃止された)。明治23年破産法は、988条1項において、大正11年破産法17条に相当することを規定していた。しかし、家資分散法は、全5条の簡単な法律であり、家資分散の宣告及び被宣告者は宣告から復権までの選挙権及び被選挙権を失う旨を規定する程度のあった。家資分散手続には管財手続も債権者への配当手続もなく、被宣告者に対する債権は、強制執行の手続により取り立てることが予定されていた。そのため、家資分散の宣告を受けた者に関する財産的法律関係の規律(倒産実体法)は、民法に委ねられた(明治29年民法137条1号は、そのような規律の一つである)。しかし、大正11年に、商人のみならず非商人も対象とする破産法が制定されたので、民法137条1号は不要の規定になったはずであるが、いわば惰性で、この規定が存続した。平成11年に現行破産法が制定される際に、この種の規定は、ある程度まで削除されたのであるが、民法137条1号は残った。

上記のように考えることができるのであれば、民法137条1号は大正11年破産法17条と重複する規定であり、本来削除されてよい規定である。[小野木-1940a]172頁の前記見解がこの趣旨をいうものであるかは、明瞭ではないが、その趣旨であると理解する余地はある。

注102 否定説が採られる場合には、債権者と引受人との間の契約において、 引受人の弁済により求償権確保のために原債権が引受人に移転することを合意し、かつ、引受人から弁済を受けた債権者は債務者に債権移転の通知をなすべきである。

注103 新規保証契約を締結しない場合については、次のように説明することができる。仮に大数の法則を適用できるほどに事例が多いとすれば、幾つかの事例で債務者について破産手続が開始されることにより債権者に生ずる一事例当たりの回収不能となる平均額であり、その充当に用いることのできる金額である。

注105 シンジケート ローンの実務において、各融資者が債務者に対して有する債権と同内容の連帯債権(パラレル デット)をある一人の者(エージェント)に帰属させ、エージェントが有する各連帯債権についてのみ抵当権を設定し、各融資者の有する融資債権(連帯債権)については抵当権を設定しないことにより、各融資者の債権の譲渡のコストを低減すること行われているとのことである([内田*2020a]112頁)。本文の設例は、これをモデルにしたものである。

注106 確定した破産債権について破産手続終結後に破産債権者表の記載により破産者に対して強制執行しようとしても、届出債権に対して破産者が異議を述べているためそれができない場合でも(221条2項参照)、破産者を被告とする訴訟は許されない。

注107 平成29年民法改正前は「不真正連帯債務」と呼ばれていたものである。同改正により連帯債務の効力が強化され、「不真正連帯債務」と改正後の「連帯債務」との差異は求償権行使の要件に現れるのにすぎないので、「不真正連帯債務」の概念を用いる必要はないと言われている。[内田*2020b]465頁以下参照。

注108 平成29年改正後の民法502条3項について言えば、 ≪同項の「代位者が行使する権利」は、代位取得した権利のみを指し、求償権は含まない≫との立場を前提にする(私見はこれと異なるが、ここでは引っ込めておく)。

注109 加害者と保険者の間の契約はあり得ないので、求償権の発生根拠としては、 もっぱら保険金1000万円の支払を加害者の800万円の債務の事務管理としての弁済と評価し得るかが問題となる。ここでは、この問題には立ち入らずにおこう。